Nu het jaar 2015 is afgesloten, moet elke veehouderij met een fosfaatoverschot de verwerkingsplicht voor 2015 hebben geregeld. Het lijkt alsof dit ook wel is gelukt. Maar met het stijgen van de verwerkingspercentages wordt het wel elk jaar wat spannender. Bovendien leidt de regelgeving omtrent de invulling van de verwerkingsplicht, onder andere door het grote aantal opties als VVO, 3PO of DPO, MVO, code 61, uitruilen en RMO nog wel eens tot verwarring en onduidelijkheid. Zo kwam de Rijksdienst Voor Ondernemend Nederland (RVO) eerder dit jaar met een ‘waarschuwing’ over de hoeveelheid mest die werd verwerkt onder opmerkingscode 61. Deze code mag alleen ingevuld worden als een mesttransport direct vanaf het boerenerf wordt verwerkt conform de definitie van de Meststoffenwet. De mededeling kwam met het onderliggende vermoeden dat wellicht vaker met een driepartijen-overeenkomsten had moeten worden gewerkt in plaats van met opmerkingscode 61.

Nu het jaar 2015 is afgesloten, moet elke veehouderij met een fosfaatoverschot de verwerkingsplicht voor 2015 hebben geregeld. Het lijkt alsof dit ook wel is gelukt. Maar met het stijgen van de verwerkingspercentages wordt het wel elk jaar wat spannender. Bovendien leidt de regelgeving omtrent de invulling van de verwerkingsplicht, onder andere door het grote aantal opties als VVO, 3PO of DPO, MVO, code 61, uitruilen en RMO nog wel eens tot verwarring en onduidelijkheid. Zo kwam de Rijksdienst Voor Ondernemend Nederland (RVO) eerder dit jaar met een ‘waarschuwing’ over de hoeveelheid mest die werd verwerkt onder opmerkingscode 61. Deze code mag alleen ingevuld worden als een mesttransport direct vanaf het boerenerf wordt verwerkt conform de definitie van de Meststoffenwet. De mededeling kwam met het onderliggende vermoeden dat wellicht vaker met een driepartijen-overeenkomsten had moeten worden gewerkt in plaats van met opmerkingscode 61.

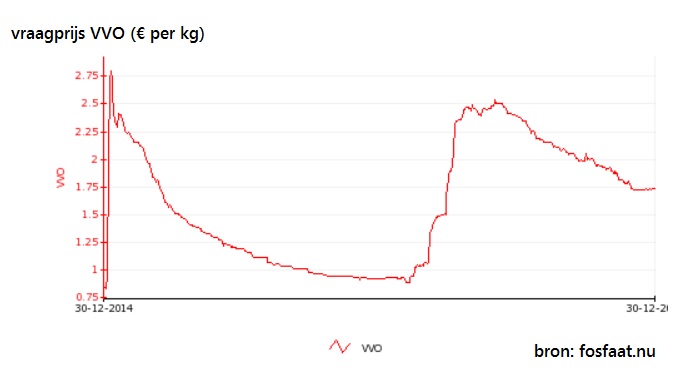

Een teken aan de wand was ook het patroon in de prijsontwikkeling van VVO’s, waarbij de prijzen in een mum van tijd, van ruim minder dan 1 Euro stegen tot zo’n 2,50 Euro per kg fosfaat. Zie hiervoor de grafiek hierboven (bron: fosfaat.nu – let op: dit zijn vraagprijzen). Blijkbaar zat er, bij dit hogere prijsniveau, nog wel voldoende ‘reservecapaciteit’ in de markt want na deze initiële stijging liep de (vraag)prijs weer geleidelijk terug naar niveau’s tussen de 1,25 Euro en 1,50 Euro per kg fosfaat. Wel is de vraag op welke manier de eerder genoemde reservecapaciteit alsnog beschikbaar is gemaakt. Dat de capaciteit er is, is duidelijk, of altijd de juiste regels zijn gevolgd is te hopen en zal de komende maanden blijken.

Met betrekking tot het komende jaar wees professor Oenema, voorzitter van de Commissie Deskundigen Meststoffenwet, in een artikel in het blad Pigbusiness op het feit dat mestverwerking met name in het overschotgebied Oost fors achter blijft bij de voor dat gebied benodigde capaciteit: „het is wel opvallend dat er in Oost zo weinig van de grond komt. In Zuid zie je dat initiatieven al veel langer ontwikkeld worden, Oost loopt ver achter”. De druk op de mestmarkt in gebied Oost bleek eerder al uit de hoogte van de ophaalbijdragen voor mest die in 2015 in dat gebied regelmatig die in gebied Zuid overstegen. Voor 2016 zijn de verplichte verwerkingspercentages voor gebied Oost en Zuid (wederom) verhoogd en voor 2017 zal dit waarschijnlijk nogmaals het geval zijn. Dat er in gebied Oost zelf voor 2016 onvoldoende verwerkingscapaciteit zal zijn, betekent dat bedrijven uit dit gebied een beroep zullen doen op de capaciteit in andere gebieden.

Resumerend: Het is de verwachting dat in 2016 de verwerkingscapaciteit nog voldoende zal zijn. De marges worden echter wel krapper. Dit betekent dat de markt door het afstemmen van vraag en aanbod forsere fluctuaties in de prijs voor verwerkingsovereenkomsten kan laten zien. Gebaseerd op ervaringen uit het verleden (die zoals bekend geen garantie zijn voor de toekomst) kan het rationele advies met betrekking tot het voldoen aan de verwerkingsplicht voor 2016, vanuit de vraagkant, dan ook zijn: wacht misschien even, maar zeker niet te lang met het regelen van de mestverwerkingsplicht voor dit jaar. Het beperkt kostenrisico’s en mogelijk ook de nodige kopzorgen.